出行提示

2018年中國酒店行業(yè)發(fā)展現(xiàn)狀及未來發(fā)展趨勢分析

文章出處:http://www.chyxx.com/industry/ │ 網(wǎng)站編輯:admin │ 發(fā)表時間:2018-05-27

一、國內(nèi)酒店業(yè)邁入提價周期

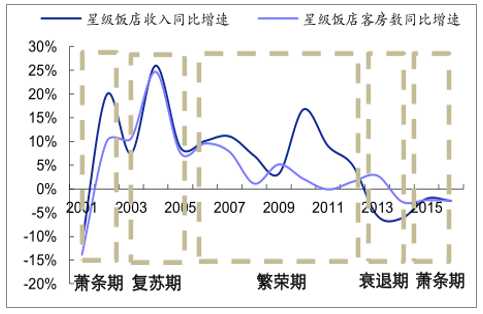

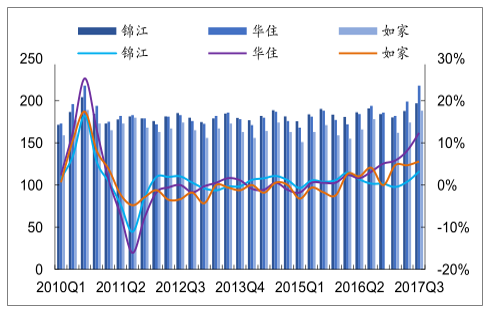

國內(nèi)酒店經(jīng)營數(shù)據(jù)顯示,新一輪增長周期已經(jīng)啟動。根據(jù)國家旅游局公布的星級酒店收入及客房數(shù)據(jù),國內(nèi)星級飯店經(jīng)歷了一個完整周期后,2017年開始復蘇。一般而言,出租率是酒店行業(yè)周期變化的先行指標,從2012年至今,酒店行業(yè)出租率先出現(xiàn)負增長,隨后平均房價也開始下跌;自 2014年下半年開始,出租率和平均房價保持底部震蕩穩(wěn)定,出租率同比增速開始恢復正值,預(yù)示著酒店行業(yè)已經(jīng)見底。 國內(nèi)三大酒店集團平均房價亦開始步入提升階段:繼而推動 RevPAR 持續(xù)增長。錦江 17Q3 出租率增速為 3.77%,較低點2015Q4回升 9.04 個百分點;華住 17Q3 出租率增速為4.49%,較低點15Q2增長10.42pct;如家17Q3 出租率增速為1.99%,較低點15Q2回升5.92個百分點。目前國內(nèi)三大酒店集團出租率已處于高位,2017Q3華住、如家、錦江分別達到 93%/89%/84%。

跌幅收窄,酒店業(yè)開始復蘇

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國酒店市場深調(diào)研及投資戰(zhàn)略研究報告》

三大酒店集團2017Q2價格開始上升

數(shù)據(jù)來源:公開資料整理

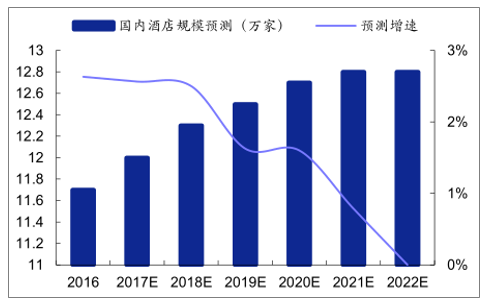

1、供給增速放緩,消費升級帶動需求增加

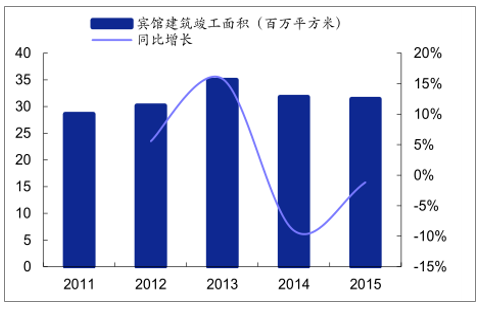

供給增速已顯著放緩,未來仍將保持低增速。2013-2016年我國酒店供給 CAGR為 3.49%,較 2003-2012年下降4.28個百分點。未來,2016-2022年,酒店供給增速中樞進一步下降,預(yù)計 2016-2022年CAGR 將降至 1.51%。國內(nèi)賓館建筑竣工面積自 2014年開始出現(xiàn)負增長,2015年竣工3143萬平方米,較 2014年下滑 1.16%。從供給角度來看,國內(nèi)酒店行業(yè)已經(jīng)處于衰退階段中后期。

中國酒店數(shù)量增速逐步放緩

數(shù)據(jù)來源:公開資料整理

賓館竣工面積下降

數(shù)據(jù)來源:公開資料整理

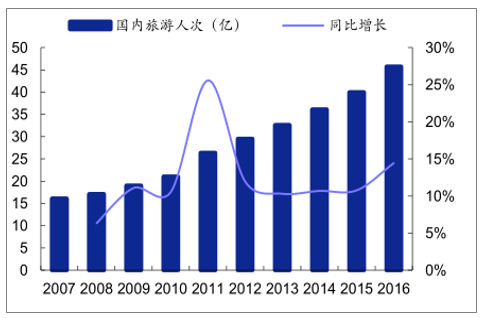

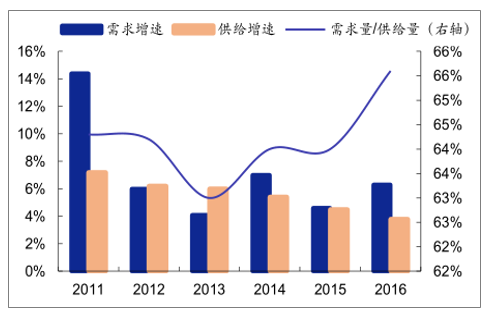

消費升級帶動需求增加。2016年中國實現(xiàn)旅游收入 4.69萬億元,其中國內(nèi)旅游收入 3.94萬億,占GDP比重超過 6%。2016年國內(nèi)旅游人數(shù)達到 45.78億人次,2006年至 2016年國內(nèi)旅游人次年復合增速達 12.6%,酒店業(yè)受益明顯。數(shù)據(jù)顯示,我國酒店客房需求增速 2014年起小于供給增速,需求與供給量之比穩(wěn)中有升。

國內(nèi)旅游人次連年上漲

數(shù)據(jù)來源:公開資料整理

國內(nèi)酒店需求增速超過供給增速

數(shù)據(jù)來源:公開資料整理

二、中端酒店市場連鎖化率有望提高

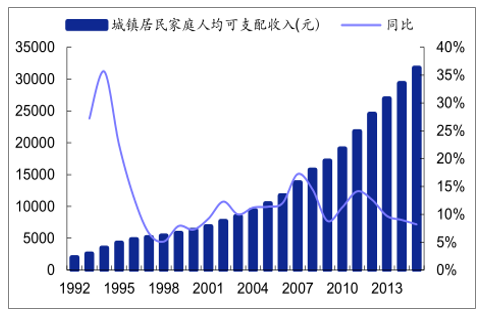

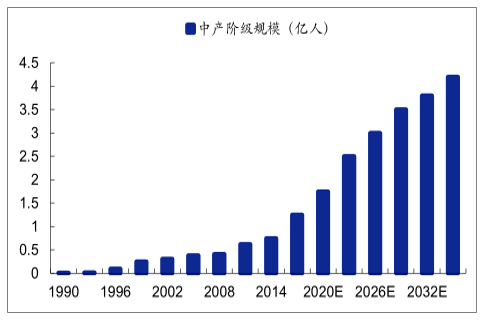

高端消費下沉,大眾消費中端化,中端酒店因此受益。近年來我國限制三公消費的政策導致了原有高端酒店的客戶下沉到中端酒店消費。隨著居民生活水平上升,在消費升級背景下,中端酒店越來越受到歡迎。受到旅游業(yè)快速發(fā)展的影響,酒店作為子行業(yè)受益良多。

國內(nèi)人均旅游花費持續(xù)增長

數(shù)據(jù)來源:公開資料整理

我國中產(chǎn)階級規(guī)模規(guī)模不斷擴大

數(shù)據(jù)來源:公開資料整理

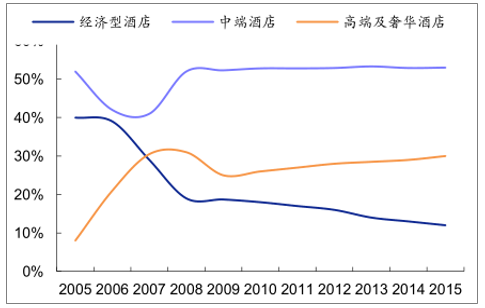

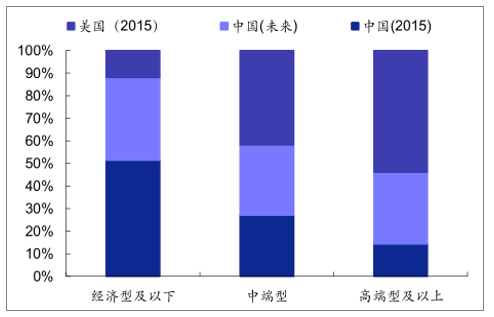

國內(nèi)中端型酒店占比34%左右,未來國內(nèi)酒店業(yè)結(jié)構(gòu)有望轉(zhuǎn)化為橄欖型。數(shù)據(jù)顯示,國內(nèi)中端酒店以客房口徑計算占比 34%左右,2011-2015 年復合增長率 5.1%,顯著低于經(jīng)濟型酒店的60%占比及 17.8%的復合增速。美國自 2008 年以后酒店結(jié)構(gòu)基本定型維持了 3:5:2 的比例,據(jù)預(yù)測未來我國中端型酒店占比會逐漸向 40%靠攏,長期有望達到美國水平。

美國高、中端及經(jīng)濟型酒店占比約為3:5:2

數(shù)據(jù)來源:公開資料整理

未來國內(nèi)中端型酒店占比有望提升至40%

數(shù)據(jù)來源:公開資料整理

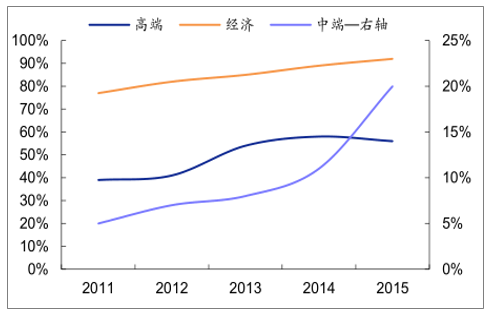

中端酒店尚存在較大連鎖化經(jīng)營空間。目前國內(nèi)經(jīng)濟型酒店連鎖率超過90%,已經(jīng)形成成熟的競爭市場,而中端酒店連鎖率僅超過20%,未來連鎖中端酒店將逐漸成為主流。在成熟市場,市場集中度得到了極大的提升,美國酒店業(yè)CR5達到 95%,而中國CR5僅為51%,提高空間巨大。

美國高、中端及經(jīng)濟型酒店占比約為3:5:2

客服咨詢

客服咨詢